Calculer et optimiser sa prime d’assurance maladie helvétique

Ce qu’il faut retenir en mai 2026 :

L’obtention d’une swica offerte personnalisée passe par l’utilisation de calculateurs digitaux. Pour générer un devis précis, il suffit d’indiquer son code postal, sa tranche d’âge et le niveau de franchise souhaité. Les principaux leviers pour faire chuter les coûts incluent l’adoption de modèles alternatifs (Telmed, réseaux de santé), l’exploitation des rabais de combinaison (pouvant atteindre 15%) et l’adhésion à des programmes numériques de prévention comme BENEVITA.

En ce mois de mai 2026, l’Office fédéral de la santé publique (OFSP) compile déjà les données cliniques qui dicteront les tarifs de l’année prochaine. Avec une augmentation moyenne des coûts médicaux évaluée à 5,8% sur les douze derniers mois, la pression sur le budget des ménages suisses atteint un sommet historique. Les primes de la LAMal (Loi fédérale sur l’assurance-maladie) pèsent lourdement sur le pouvoir d’achat, poussant plus d’un million de résidents à réévaluer leurs contrats chaque automne. Pourtant, les planificateurs financiers martèlent une consigne claire : il ne faut surtout pas attendre novembre. Les démarches d’optimisation, la vérification des couvertures accidents et l’analyse des réseaux de soins doivent s’anticiper dès le printemps. Remplacer les croyances populaires par des mathématiques strictes devient l’unique moyen de protéger ses finances personnelles face à l’inflation galopante des soins médicaux.

Quels paramètres influencent le montant exact de votre proposition de santé ?

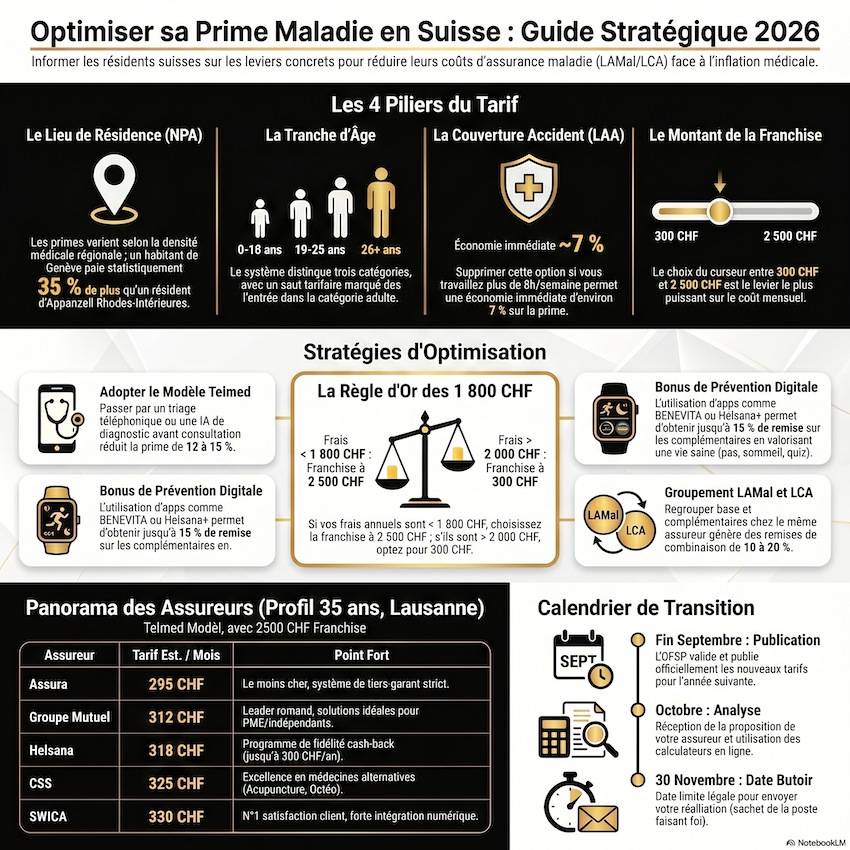

Réponse rapide : Le tarif mensuel repose sur une équation à quatre variables incompressibles dictées par la loi : le lieu de résidence (NPA), la tranche d’âge, le montant de la franchise (situé entre 300 et 2 500 CHF pour un adulte) et le statut de la couverture accident (LAA).

Comprendre la facturation médicale en Suisse demande de décortiquer ces quatre piliers.

Le lieu de résidence (NPA) : Contrairement à un impôt fédéral fixe, la prime dépend de la région. Les cantons, et même les districts au sein d’un même canton, sont divisés en zones de primes. Un résident du centre-ville de Genève paiera statistiquement 35% de plus qu’un habitant d’Appenzell Rhodes-Intérieures, simplement parce que la densité de médecins spécialistes et le recours aux urgences y sont mathématiquement plus élevés.

La tranche d’âge : Le système distingue trois catégories légales. Les enfants (0-18 ans) bénéficient de tarifs extrêmement réduits. Les jeunes adultes (19-25 ans) subissent un premier saut tarifaire, bien que de nombreuses mutuelles leur accordent des réductions allant jusqu’à 20%. Enfin, le tarif adulte s’applique dès l’âge de 26 ans révolus, marquant souvent un choc financier pour les jeunes actifs.

La couverture accident : En Suisse, si vous travaillez plus de huit heures par semaine pour le même employeur, ce dernier a l’obligation légale de vous couvrir contre les accidents professionnels et non professionnels (LAA). L’anecdote classique du jeune expatrié français fraîchement arrivé à Lausanne l’illustre bien : par ignorance, beaucoup cochent la case « risque accident inclus » sur leur formulaire d’assurance maladie, payant ainsi environ 7% de prime supplémentaire par mois pendant des années pour une protection qu’ils possèdent déjà via leur entreprise. En décochant cette case, l’économie est immédiate.

Quelles sont les astuces mathématiques pour faire baisser sa prime mensuelle ?

Réponse rapide : Les données actuarielles prouvent qu’adopter un modèle Telmed réduit la prime de 12 à 15%, tandis que choisir la franchise maximale génère une économie garantie plafonnant à 1 540 CHF par an.

La méthode la plus puissante pour réduire sa facture réside dans le choix du modèle d’assurance. Le modèle dit « standard », qui autorise le patient à consulter n’importe quel spécialiste en Suisse sans préavis, est devenu un luxe. Les alternatives intelligentes dominent désormais le marché :

Le modèle Telmed (Télémédecine) : Avant chaque consultation (sauf urgences vitales, gynécologie et ophtalmologie), l’assuré doit appeler une ligne médicale ou utiliser une application de diagnostic par intelligence artificielle. Si le médecin virtuel juge qu’une consultation physique est nécessaire, il valide la visite. Cette simple étape de triage désengorge les salles d’attente et fait chuter votre facture mensuelle de 15%.

Les réseaux de soins (HMO) : Vous vous engagez à toujours consulter en premier lieu un cabinet médical spécifique de votre région. Ces cabinets regroupent des généralistes travaillant de concert avec des spécialistes, optimisant ainsi les coûts de traitement.

Le jeu mathématique de la franchise (La règle des 1 800 CHF) :

En Suisse, vous devez payer vos frais médicaux jusqu’à l’atteinte de votre franchise (300, 500, 1000, 1500, 2000 ou 2500 CHF). Une fois celle-ci dépassée, vous ne payez plus que 10% des factures (quote-part), jusqu’à un plafond de 700 CHF.

La règle mathématique est binaire :

- Si vos dépenses de santé annuelles estimées sont inférieures à 1 800 CHF, vous devez impérativement choisir la franchise de 2 500 CHF. Le rabais de prime accordé comblera largement vos petites factures de pharmacie.

- Si vos dépenses dépassent 2 000 CHF (maladie chronique, thérapie lourde), choisissez la franchise à 300 CHF.

Les paliers intermédiaires (1000, 1500, 2000) constituent une erreur mathématique dans 98% des cas, car la réduction de prime accordée ne compense jamais le risque financier assumé.

Les programmes de prévention digitale : Des mutuelles récompensent l’hygiène de vie. Des applications (comme BENEVITA) se synchronisent avec votre montre connectée. En atteignant 10 000 pas par jour, en dormant huit heures et en répondant à des quiz de nutrition, vous cumulez des points qui se traduisent par des remises directes sur vos polices d’assurance complémentaires (parfois jusqu’à 15% de réduction).

Avant / Après : Comment la tarification médicale a-t-elle muté ces dix dernières années ?

L’application d’un principe de comparaison temporelle permet de mieux saisir l’évolution foudroyante du secteur sanitaire romand.

Ce qui était (La décennie 2010) :

En 2016, près de 70% des Romands souscrivaient encore au modèle standard avec libre choix du médecin. L’administration reposait sur le papier : les patients recevaient leurs factures par courrier, devaient coller des timbres pour les transmettre à leur caisse, et patientaient parfois trois semaines pour percevoir un remboursement. La médecine préventive n’avait aucun impact financier. Un sportif de haut niveau payait la même prime complémentaire qu’un fumeur sédentaire.

Ce qui est devenu (L’ère numérique de 2026) :

Aujourd’hui, 82% des assurés utilisent des modèles restrictifs avec triage préalable. L’intelligence artificielle effectue le premier diagnostic via des algorithmes certifiés capables de scanner la gorge ou la peau via l’appareil photo du smartphone. La facturation est entièrement automatisée : le médecin scanne la carte virtuelle du patient, la mutuelle paie directement le prestataire, et l’assuré ne reçoit qu’un décompte numérique sur son application mobile. De plus, la santé s’est gamifiée ; les comportements sains dictent désormais les grilles tarifaires des couvertures hospitalières.

Comment se positionnent les grandes caisses maladie sur le marché romand en 2026 ?

Voici un panorama tarifaire estimatif basé sur un profil type : un adulte de 35 ans, domicilié au centre de Lausanne, optant pour un modèle Telmed, une franchise maximale de 2 500 CHF, et n’incluant pas le risque accident.

1. Groupe Mutuel

Tarif estimatif : ~312 CHF / mois.

Aperçu : Le mastodonte valaisan domine largement la Suisse romande. Il se distingue par un réseau de courtiers tentaculaire et des accords collectifs majeurs. Son modèle PrimaTel figure parmi les plus souscrits du pays. L’entreprise est particulièrement appréciée par les indépendants et les PME grâce à des solutions globales incluant la perte de gain.

2. CSS Assurance

Tarif estimatif : ~325 CHF / mois.

Aperçu : Leader national absolu en nombre de têtes assurées, la structure basée à Lucerne excelle dans la prise en charge des médecines alternatives. Son catalogue modulaire, notamment la ligne myFlex, permet de rembourser l’ostéopathie, l’acupuncture ou la médecine traditionnelle chinoise avec une souplesse inégalée sur le territoire.

3. SWICA

Tarif estimatif : ~330 CHF / mois.

Aperçu : Orientée vers l’excellence du service client, cette compagnie zurichoise caracole régulièrement en tête des enquêtes de satisfaction (bonus Comparis/Bon à Savoir). Elle promeut activement son écosystème numérique BENEVITA et met à disposition d’excellents produits haut de gamme (comme Completa Top ou Optima). Sa particularité réside dans la générosité de ses remises combinées lorsque le client centralise tous ses contrats sous son toit.

4. Helsana

Tarif estimatif : ~318 CHF / mois.

Aperçu : Un acteur historique incontournable. Helsana se démarque fortement par son application Helsana+, un programme de fidélité qui permet d’accumuler des points grâce à l’activité sportive ou la participation à des courses locales. Ces points se convertissent ensuite en versements numéraires, pouvant atteindre 300 CHF par an transférés directement sur le compte bancaire du client.

5. Assura

Tarif estimatif : ~295 CHF / mois.

Aperçu : Longtemps connue comme l’option la plus économique du marché de base, la stratégie d’Assura repose sur des frais de gestion compressés à l’extrême. Cependant, cette économie implique un système strict de « tiers-garant » : l’assuré doit obligatoirement régler l’intégralité de ses achats en pharmacie avec sa propre carte bancaire, puis soumettre les justificatifs pour récupérer son argent ultérieurement.

Faut-il grouper ses couvertures complémentaires avec l’assurance de base ?

Réponse rapide : Oui, les statistiques démontrent que grouper la LAMal (base) et les complémentaires (LCA) chez le même prestataire génère des remises de combinaison atteignant 10 à 20% sur la facture globale.

Bien que la loi autorise un citoyen à placer son assurance de base dans une compagnie X et ses complémentaires dans une compagnie Y, cette scission s’avère souvent contre-productive. Les assureurs déploient des stratégies de rétention puissantes : si vous regroupez l’ensemble de votre dossier chez eux, ils appliquent des déductions massives sur les assurances d’hospitalisation (division demi-privée ou privée).

L’hospitalisation privée est d’ailleurs le nerf de la guerre. Elle garantit une chambre individuelle et, surtout, le libre choix du chirurgien dans toute la Suisse. Sans cette couverture, un patient genevois nécessitant une opération complexe du genou devra se contenter du médecin de garde à l’Hôpital Cantonal (HUG). Avec une complémentaire privée, ce même patient pourra exiger d’être opéré par le professeur le plus réputé de la clinique Hirslanden ou de la Schulthess Klinik à Zurich.

Cependant, attention au calendrier et à votre état de santé. L’assurance de base est obligatoire et accepte tout le monde sans exception. En revanche, les complémentaires sont régies par le droit privé (LCA). Elles exigent un questionnaire médical rigoureux. Si vous souffrez d’une pathologie préalable (même une simple allergie chronique ou des douleurs lombaires passées), la mutuelle imposera des réserves (exclusions) ou refusera catégoriquement votre adhésion. C’est pourquoi les conseillers recommandent de souscrire aux meilleures couvertures complémentaires le plus tôt possible, idéalement pendant la jeunesse ou lorsque le bilan sanguin est irréprochable.

Quelles sont les démarches administratives pour changer d’opérateur ?

Réponse rapide : La date butoir légale pour résilier son assurance de base est fixée au 30 novembre de chaque année, le cachet de la poste faisant foi ou la réception numérique confirmée.

Le processus de transition s’est drastiquement simplifié ces dernières années. Voici la chronologie idéale pour un transfert réussi :

- Fin septembre : L’OFSP publie les nouveaux tarifs validés pour l’année suivante.

- Octobre : Vous recevez la nouvelle proposition tarifaire de votre prestataire actuel. C’est le moment d’utiliser les calculateurs neutres en ligne pour analyser la concurrence.

- Novembre : Vous envoyez votre lettre de résiliation en courrier recommandé (ou via les plateformes numériques certifiées de résiliation en un clic).

- Décembre : Le nouvel opérateur confirme votre affiliation, garantissant une continuité absolue des soins dès le 1er janvier à minuit.

En conclusion, piloter son budget santé en Suisse ne demande pas un diplôme en actuariat, mais exige de la discipline et une bonne compréhension des leviers légaux. Qu’il s’agisse de manipuler stratégiquement sa franchise, de s’engager dans un réseau de télémédecine ou de valoriser son hygiène de vie par le biais d’outils digitaux, le marché propose aujourd’hui tous les outils nécessaires pour reprendre le contrôle de ses finances face à l’inflation médicale. Ne laissez pas les renouvellements tacites drainer votre compte épargne : le printemps est la saison idéale pour amorcer la comparaison.

Marc-Antoine Villeneuve — Analyste en actifs alternatifs & Directeur Éditorial de L’Index Geneva Open. Ancien analyste patrimoniaux pour des family offices genevois. Suit les marchés horlogers, immobiliers et les cercles de jeu helvétiques depuis plus de 15 ans.