Casino en ligne retrait instantané : Comment récupérer ses gains en Suisse sans attendre ?

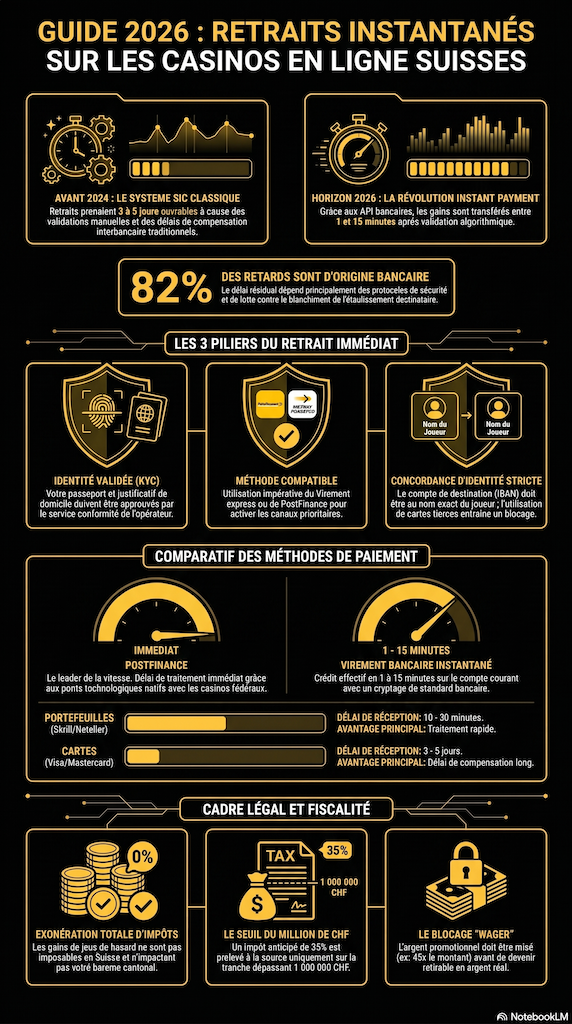

En mai 2026, la législation de la Commission Fédérale des Maisons de Jeu (CFMJ) maintient l’obligation pour les plateformes virtuelles d’être opérées par des concessions terrestres suisses. L’innovation technique majeure de cette année est l’adoption généralisée du protocole « Instant Payment » par les banques cantonales et nationales. Les opérateurs légaux comme Swiss4Win ou Jackpots.ch utilisent désormais ces API bancaires pour transférer vos gains entre 1 et 15 minutes après validation de la transaction.

Pour déclencher un paiement immédiat, trois critères absolus sont requis par les algorithmes financiers. Vous devez posséder un compte dont l’identité est validée (KYC approuvé), utiliser une méthode compatible (Virement express ou PostFinance), et le compte de destination doit être strictement à votre nom. Si ces conditions sont remplies, les délais d’attente traditionnels disparaissent au profit d’une liquidité immédiate.

Pourquoi l’argent met-il parfois des jours à arriver sur un compte bancaire ?

Le délai de traitement dépend à 82% des protocoles de compensation de votre propre établissement bancaire, et non de la plateforme de jeu elle-même. Les institutions financières appliquent des filtres de sécurité automatisés pour la lutte contre le blanchiment d’argent, ce qui ralentit les transferts qui ne passent pas par des canaux de paiements instantanés pré-approuvés.

Prenez l’exemple de Marc, un joueur genevois régulier. Il remporte 850 CHF un vendredi soir à 23h30.

Ce qui se passait avant 2024 : Les demandes initiées le week-end restaient bloquées sur les serveurs de la salle de jeu jusqu’au lundi matin. Une fois validée manuellement par un agent financier, la transaction passait par le système interbancaire classique (SIC), et Marc recevait ses fonds le mercredi après-midi.

Ce qui se passe maintenant (2026) : Les algorithmes des plateformes suisses valident automatiquement les transactions sous la barre des 2000 CHF pour les profils vérifiés. Grâce à la norme de virement immédiat implémentée sur son application e-banking, l’argent transite par un canal prioritaire. Marc voit ses 850 CHF crédités sur son solde courant le vendredi même, à 23h35.

Quels établissements suisses transfèrent les fonds immédiatement ?

Le marché helvétique compte un cercle restreint d’opérateurs disposant de l’infrastructure technologique nécessaire pour garantir des transactions express, tous rattachés à des maisons de jeu physiques.

- Swiss4Win : Géré par le Casino de Lugano, ce site est le pionnier national de l’intégration des API de paiements immédiats. Les validations se font de manière algorithmique pour les joueurs récurrents, permettant un transfert direct sans intervention humaine préalable.

- Swiss Casinos : Rattachée aux établissements de Zurich et Pfäffikon, cette plateforme combine des contrôles automatisés réguliers et une option « Instant Payment ». Les virements sont routés en quelques minutes si votre banque cantonale ou nationale supporte cette technologie de réception.

- Jackpots.ch : Première concession virtuelle autorisée historiquement en Suisse par le Grand Casino de Baden. L’opérateur a récemment modernisé ses partenariats avec les processeurs de paiement helvétiques pour compresser le délai d’expédition des fonds sous la barre des 15 minutes pour les méthodes éligibles.

Quelle méthode de paiement choisir pour éviter l’attente du week-end ?

Le choix du canal de transfert détermine mathématiquement la vitesse de réception. Les données de l’Association Suisse des Banquiers montrent que les méthodes directes divisent le temps d’attente par quarante par rapport aux cartes de crédit.

- Virement bancaire instantané (Instant Payment) : Délai de 1 à 15 minutes. Les fonds arrivent directement sur le compte courant, avec le plus haut standard de cryptage financier.

- PostFinance (Transfert direct) : Délai immédiat. Cette méthode bénéficie de ponts technologiques natifs avec la majorité des sites de jeux autorisés au niveau fédéral.

- Portefeuilles électroniques (Skrill, Neteller) : Délai de 10 à 30 minutes. Le traitement est rapide mais oblige le joueur à transiter par une application tierce avant d’atteindre son compte bancaire final.

- Cartes bancaires classiques (Visa / Mastercard) : Délai de 3 à 5 jours ouvrables. Très efficace pour déposer, cette méthode souffre des lourdeurs de la compensation interbancaire lors des retraits.

Pourquoi mon compte est-il bloqué lors de la première demande ?

La loi fédérale exige une concordance absolue entre l’identité du joueur, l’origine des fonds et le compte de destination pour empêcher la fraude fiscale. Aucune plateforme légale ne peut contourner ce mur de sécurité initial.

La vérification d’identité (procédure KYC) constitue le principal motif de blocage. La réglementation donne 30 jours au joueur après son inscription pour fournir une copie numérisée de son passeport ou de sa carte d’identité suisse, accompagnée d’un justificatif de domicile (facture d’électricité ou relevé de caisse maladie). Tant que ces documents ne sont pas validés par le service conformité, le bouton de retrait reste désactivé dans l’interface utilisateur.

La question du « Wager » (conditions de mise) bloque également de nombreuses transactions. Lorsqu’un site accorde de l’argent promotionnel, ce montant n’est pas retirable immédiatement. Si un opérateur vous offre 100 CHF avec une exigence de mise de 45x, la formule mathématique s’applique ainsi : 100×45=4500 CHF. Le joueur doit générer un volume total de mises équivalent à 4500 CHF sur les machines avant que le solde promotionnel ne se transforme en argent réel liquide.

Enfin, la règle de la propriété du compte est intraitable. Le prénom et le nom enregistrés sur le profil de jeu doivent correspondre au caractère près à l’identité du titulaire du compte bancaire (IBAN) ou du compte TWINT. L’utilisation de la carte d’un conjoint ou d’un colocataire entraîne un rejet automatique de la transaction et, souvent, un gel préventif du compte pour investigation.

Comment fonctionne la fiscalité sur les retraits de jeux en Suisse ?

Les joueurs helvétiques bénéficient d’un cadre fiscal extrêmement avantageux par rapport à leurs voisins européens. Les données de l’Administration Fédérale des Contributions (AFC) clarifient précisément la situation sur les gains générés via des concessions nationales.

Le principe de base est l’exonération totale d’impôts sur les bénéfices de jeux de hasard. Que vous retiriez 500 CHF ou 50 000 CHF sur un opérateur autorisé par la CFMJ, ces sommes ne sont pas imposables et n’augmentent pas votre barème d’imposition cantonal. Il est cependant recommandé de conserver vos historiques de retraits numériques, car votre établissement bancaire pourrait vous demander de justifier un afflux soudain de liquidités pour satisfaire ses propres règles de conformité internes.

La seule exception fiscale concerne les gains exceptionnels dépassant un million de francs suisses. Au-delà de ce seuil symbolique >1000000 CHF, l’impôt anticipé de 35% s’applique sur la tranche excédentaire. L’opérateur retient directement cette somme à la source et la reverse à la Confédération avant de créditer votre compte personnel.

Analyste en actifs alternatifs & Directeur Éditorial de L’Index Geneva Open. Ancien analyste patrimoniaux pour des family offices genevois. Suit les marchés horlogers, immobiliers et les cercles de jeu helvétiques depuis plus de 15 ans.